É comum nos primeiros meses do ano que os empresários de varejo optem em realizar promoções de “queima de estoque” para incentivar o consumo em um período caracterizado pela baixa nas vendas – onde os consumidores geralmente estão mais preocupados com o pagamento de despesas do período como o IPVA, IPTU e o material escolar.

Essa estratégia de marketing é muito válida, e em conceito eficiente, já que todo bom empresário sabe que “estoque que não sai da prateleira é dinheiro parado”. O ideal para qualquer empresa é buscar liquidez financeira sempre, ou seja: ter dinheiro no caixa, e nada melhor para melhorar o fluxo de caixa do que queimar estoque excedente, mantendo bons indicadores e a boa saúde da empresa. O problema é que muitas partem da estratégia à ação sem uma criteriosa análise de formação de preços e por isto desconhecem seus custos diretos e indiretos e consequentemente suas margens de lucro.

O fundamental antes mesmo de pensar nas políticas de desconto a oferecer é conhecer detalhadamente a matriz de custos dos seus produtos, separando-os entre custo da mercadoria, custos diretos como impostos e comissões e o mais difícil: o percentual de rateio de todos os demais custos indiretos como despesas administrativas, comerciais, financeiras, entre outras.

A essa altura do artigo talvez o leitor esteja se perguntando: “Mas pra que todo esse trabalho se eu tenho 100% de lucro nos produtos que revendo? Com certeza este percentual é suficiente para cobrir todos estes custos e me gerar um bom resultado”.

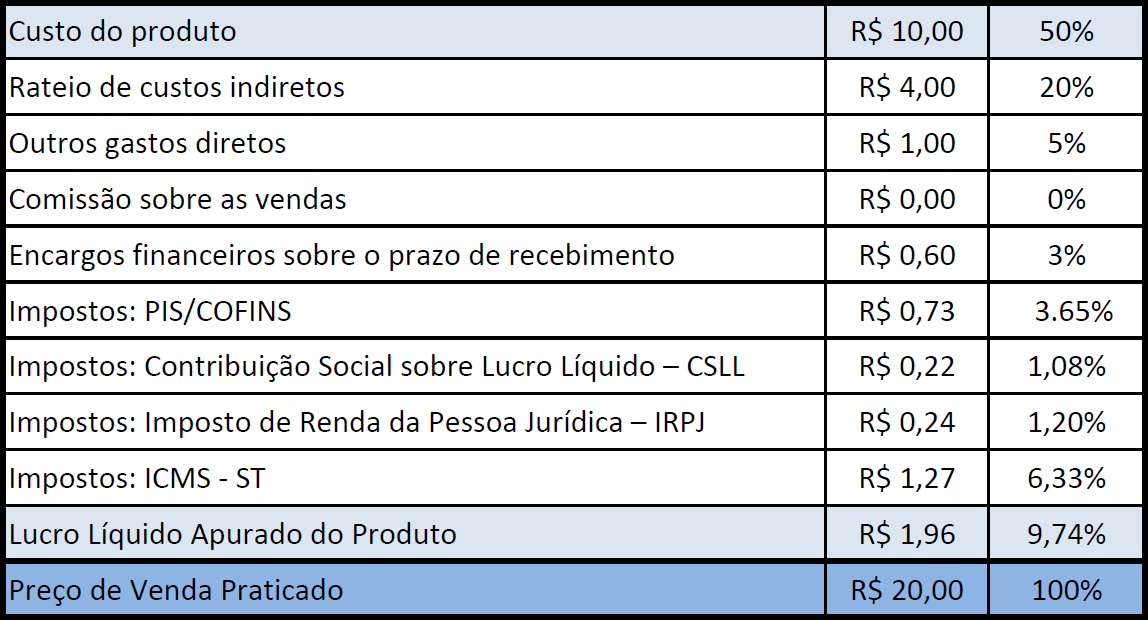

Bem, é aí que geralmente vemos muitos comerciantes que faturam cada vez mais reclamar que não enxergam um resultado proporcional em seu fluxo de caixa no final do mês. Para entender melhor essa lógica de aplicar 100% sobre o custo do produto revendido, vamos olhar o exemplo abaixo para um produto que foi comprado por R$ 10,00 e revendido por R$ 20,00.

Agora caro leitor, finalizemos esse artigo imaginando que o empresário fictício em sua estratégia cega de queima de estoque no início de ano promoveu o mesmo produto de prateleira da tabela exemplo com desconto de 20%, já que em sua conta baseada em feeling ele presumiu que ainda assim sobraria 80% de gordura para pagar os custos da venda. Nesse caso, nosso amigo comerciante entregaria o produto a seu cliente de graça e ainda pagaria R$ 2,04 por cada unidade vendida nessa ação.O que a tabela acima nos mostra é a realidade de muitas das pequenas empresas de comércio varejista em nosso país: o custo do produto revendido de R$ 10,00, depois de apropriarmos todos os custos diretos e indiretos, tem na verdade uma lucratividade de apenas 9,74%, ou seja: em uma venda de R$ 20,00 o lucro auferido foi de apenas R$ 1,96. E isso porque no exemplo consideramos zero de comissão para vendedores, o que se praticarmos o percentual do mercado, o lucro desta venda cairia para alguns centavos.

Isso explica muito sobre o caso de empresas que quebram com o crescimento do faturamento e baixam suas portas sem nem sequer imaginar os reais motivos do insucesso.

A boa notícia ao amigo leitor, é que hoje o empresário conta com diversos sistemas de gestão empresarial no mercado, a preços acessíveis e até mesmo com plano gratuito. Com conteúdo abundante em sites e blogs especializados, além de consultoria financeira voltada a atender o mercado de pequenas empresas de forma exclusiva. Cabe ao gestor de pequenas empresas se preparar para conhecer seus custos com exatidão, porque como vimos, o custo de não conhecer pode ser infinitamente – e porque não dizer? – fatalmente maiores.

Pingback: Dicas sobre como fazer uma queima de estoque eficiente.