Atualmente, as pequenas e médias empresas correspondem a 91% do total de inadimplentes, segundo a Serasa Experian

Conteúdo original dos 10 passos Por Antonio Santomauro no Portal da Revista Pequenas Empresas, Grandes Negócios

Revisão e passo 11 por Felipe Ribeiro.

O número de empresas inadimplentes bateu recorde em julho deste ano, segundo levantamento da Serasa Experian. O estudo aponta que 3,57 milhões de empresas têm dívidas em atraso e, por isso, tiveram o nome incluído na lista de inadimplentes. Esse número é maior do que o verificado em julho de 2013, quando foram registrados 3,28 milhões. O segmento de pequenas e médias empresas é o mais afetado, respondendo por 91% do total das inadimplentes.

Resolver as pendências financeiras requer planejamento e determinação. As práticas apresentadas a seguir não servem apenas para quem está com acorda no pescoço. Usadas regularmente, podem garantir a saúde financeira do negócio.

1. Separe os canais

Misturar as contas do negócio com as pessoais é um dos erros mais comuns dos pequenos e médios empreendedores. Há quem pague fornecedores com seus próprios cheques, ou use o dinheiro da empresa para saldar a escola do filho. A confusão entre os números impede que o empreendedor saiba se o seu negócio é ou não rentável. Além disso, quem mistura contas corre o risco de pagar mais por empréstimos, já que os bancos costumam cobrar juros mais altos para pessoas físicas do que para clientes corporativos.

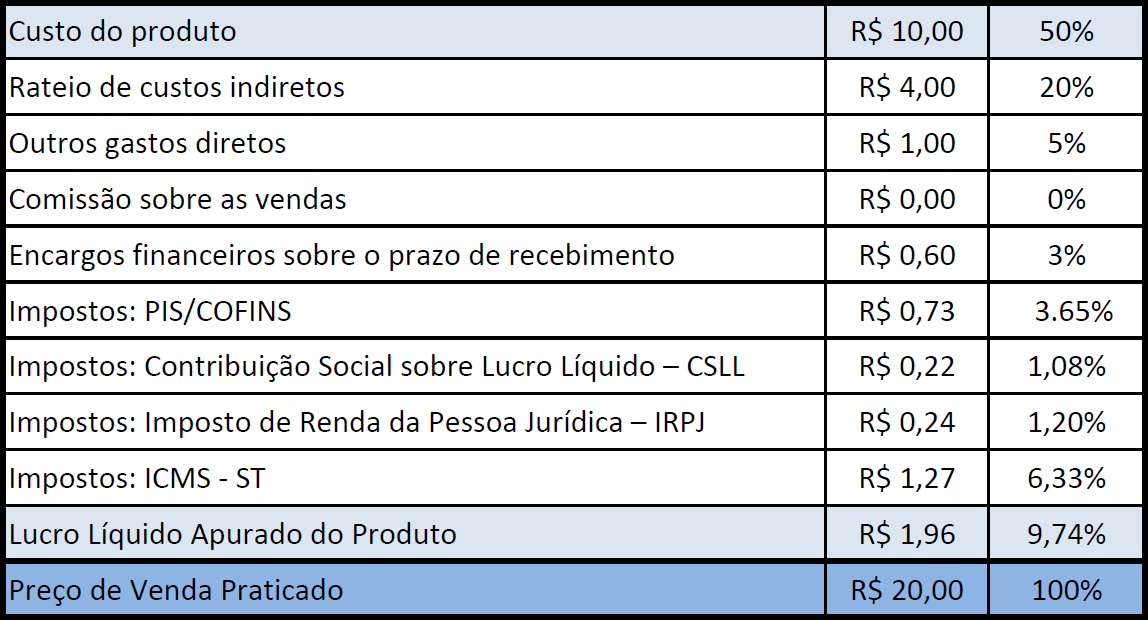

2. Cuide dos controles gerenciais

Elabore planilhas que ajudem a organizar os números do negócio: contas a pagar, contas a receber, comissões sobre vendas, controle de estoque, fluxo de caixa. Controlar o capital de giro é fundamental. É preciso saber tudo o que entra e o que sai, para poder prever como serão os custos e gastos nos próximos meses — e de quanto você pode dispor para pagar as obrigações devidas.

3. Contabilize os débitos

Liste todas as dívidas da empresa, separando-as por categoria: bancária, trabalhista, tributária, fornecedores, prestadores de serviços etc. As pendências bancárias também devem ser agrupadas por formato — cartão de crédito corporativo, cheque especial, empréstimo para capital de giro etc. Essa primeira organização permite analisar se determinado tipo de gasto pode ser substituído por outro mais barato. Por fim, priorize as despesas de acordo com a sua importância: o não pagamento do financiamento de um equipamento, por exemplo, pode levar a empresa a paralisar suas atividades. Em seguida, é preciso somar os valores a serem pagos mensalmente, considerando juros, taxas e multas. Compare esse valor com a previsão do fluxo de caixa, para saber se terá condições de pagar o total, ou somente uma parte deste.Nesse cálculo, não se esqueça de levar em conta os gastos habituais do negócio. Faça simulações com diversas possibilidades de pagamento. De posse do valor que melhor se adequará a seu fluxo de caixa, agende reuniões com os credores e prepare-se para as negociações.

4. Procure os fornecedores

O processo deve priorizar os itens com impacto mais imediato na operação do negócio — dívidas com concessionárias de energia elétrica ou telefonia, por exemplo. Seja claro com os credores, apresentando a situação atual e mostrando qual é o seu plano para equilibrar as contas. Dessa maneira, poderá conquistar a confiança da outra parte, que tem interesse em ver os débitos saldados. “Pelos relatos que ouço dos empreendedores, oito entre dez fornecedores aceitam renegociar para manter o cliente”, diz João Carlos Natal, consultor do Sebrae-SP. Não se esqueça de fazer uma pesquisa no mercado, verificando os valores praticados por fornecedores concorrentes.Com esses dados na mão, fica mais fácil conseguir uma redução nos preços.

5. Converse com os bancos

Aqui também vale a regra da transparência: exponha o cenário e a presente um planejamento viável para resolver o problema. Considerando as necessidades do negócio, diga de maneira clara quanto pode pagar e em quanto tempo. A partir daí, tente negociar parcelas menores e taxas mais baixas. “É fundamental levar dados confiáveis para a mesa de negociação. Os bancos consideram a falta de informações um dos principais entraves para o financiamento de pequenas e médias”, diz Dariane Castanheira, professora e consultora do ProCed-FIA (Programa de Capacitação da Empresa em Desenvolvimento daFundação Instituto de Administração). Dependendo da sua situação, pode valer a pena concentrar todas as dívidas em uma única instituição.

6. Busque uma conciliação

Uma alternativa para quem procura uma solução capaz de atender as duas partes é buscar um mecanismo de conciliação como o Pace (Posto Avançado de Conciliação Extraprocessual). Resultado de uma parceria entre o Sebrae e a CACB (Confederação das Associações Comerciais do Brasil), os Paces instalados em seis estados brasileiros atuam para estabelecer acordos entre credores e devedores, gratuitamente e sem a obrigatoriedade de advogados. Embora tenham sido pensados originalmente para empresas menores, eles podem ser acionados por negócios de qualquer porte.As audiências Contam com a presença de um conciliador capacita do pelo Tribunal de Justiça de São Paulo — os acordos têm força de sentença judicial.

7. Elimine o desperdício

Controlar custos deve ser uma preocupação constante em qualquer empresa. No caso daquelas com dívidas, é uma questão de vida ou morte. Em um primeiro momento, foque nos desperdícios, como equipamentos utilizados indevidamente ou pacotes de serviços com preços desatualizados. Depois parta para reduções nos gastos com materiais, eletricidade e contas telefônicas. Por fim, avalie a possibilidade de fazer demissões — sempre levando em conta que a medida pode provocar queda de produtividade. Uma alternativa para diminuir as despesas é abrir mão da sede própria e se instalarem um imóvel alugado. Com isso, além da entrada de capital, serão reduzidos os custos com manutenção e tributos. Se o aluguel ainda for uma opção cara, pode-se pensar em escritórios virtuais ou espaços de coworking.

8. Associe-se aos concorrentes

Considere parcerias, seja para a terceirização de etapas produtivas ou processos operacionais, seja para logística e distribuição. Também é possível fazer compras conjuntas de insumos, matérias-primas e serviços, e dessa maneira ganhar poder de barganha na hora de negociar preços e prazos. Outras associações podem ocorrer nas áreas de treinamento, pesquisa e ações de marketing.

9. Aumente a receita

É um bom momento para reavaliar o plano de negócio se discutir maneiras de incrementar o faturamento. Pode ser o caso de diversificar a produção, lançando artigos, ou então buscar novos mercados para os seus produtos e serviços. Em determinados casos, pode ser interessante vender um bem próprio (carro, apartamento na praia) para investir na empresa. Se houver necessidade de recursos adicionais, uma opção são as linhas de crédito que operam com recursos públicos, como o Proger e o Cartão BNDES.

10. Limpe seu nome

Após solucionar as pendências com os credores, solicite a documentação referente a esse acerto das contas. Caso tenham ocorrido protestos de títulos ou devolução de cheques por insuficiência de recursos, será necessário requerer que cartórios e bancos excluam de seus cadastros informações referentes aos débitos já solucionados. Muitas vezes, essas informações são colocadas também em bancos de dados referentes a crédito, como o da Serasa Experian. Cabe aos cartórios, bancos e instituições credoras solicitar a sua exclusão depois da confirmação do pagamento da dívida. A retirada do nome da lista leva cerca de cinco dias.

11. Procure Ajuda Técnica Especializada

Se você é uma pequena ou média empresa e além da gestão também precisa dar atenção ao processo interno de seu produto ou serviço, talvez o tempo dedicado para cumprir as etapas descritas possa levar mais tempo, o que pode acarretar em custos que podem ser evitados se houver assessoria de um especialista em finanças. Consultoria, seja para acompanhamento de indicadores financeiros ou na área técnica da prestação de serviço ou de melhorias nos processos de produção facilitam e aceleram a evolução do negócio, pois dedicam profissionais com know-how para sugerir tomadas de decisão assertivas e baseadas em metodologia. É recomendado que ela acompanhe toda a vida da empresa: não apenas nos momentos de crise, mas para fechar o ciclo de melhoria contínua e orientar a gestão para o empreendedor.