As mudanças que temos vivenciado no país, no contexto das políticas em favor dos pequenos negócios, têm proporcionado uma verdadeira revolução no ambiente desses microempreendimentos, e entre as ações que vêm impactando positivamente o pequeno negócio podemos citar a criação da Lei Geral das Micro e Pequenas Empresas, em 2006, a implantação do MEI (Microempreendedor Individual), em 2009, e a ampliação dos limites de faturamento do Simples Nacional, em 2012.

Por Rosival Fagundes, via Portal Administradores

No Brasil, nos últimos anos, temos visto um forte aumento na criação de novas empresas e de optantes pelo Simples Nacional, regime fiscal diferenciado e favorável aos pequenos negócios. Em dezembro de 2012, havia 7,1 milhões de empresas registradas nesse regime. Este número ficou 26% acima do verificado em dezembro do ano anterior. Em 2011, a expansão já havia sido de quase 30%. As mudanças que temos vivenciado no país, no contexto das políticas em favor dos pequenos negócios, têm proporcionado uma verdadeira revolução no ambiente desses microempreendimentos, e entre as ações que vêm impactando positivamente o pequeno negócio podemos citar a criação da Lei Geral das Micro e Pequenas Empresas, em 2006, a implantação do MEI (Microempreendedor Individual), em 2009, e a ampliação dos limites de faturamento do Simples Nacional, em 2012.

A micro e pequena empresa no Brasil é conceituada com base nos critérios da legislação vigente, a Lei Geral da Pequena Empresa, que estabelece limites de faturamento bruto anual: I – no caso das microempresas, o empresário, a pessoa jurídica, ou a ela equiparada, que fature, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e II – no caso das empresas de pequeno porte, o empresário, a pessoa jurídica, ou a ela equiparada, que fature, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais) (http://www.sebrae.com.br).

Segundo estudos do Sebrae (2011), a criação anual de negócios formais no Brasil é de mais de 1,2 milhões de novos empreendimentos formais, e a maioria absoluta são pequenos negócios. A criação de novas empresas vem ganhando impulso em todo o território nacional, e com isso amplia-se também a responsabilidade dos órgãos de apoio, do acesso ao crédito e serviços financeiros, no sentido de viabilizar sua sustentabilidade ao longo prazo.

Características dos empreendedores no Brasil: GEM-2012 Desde o ano 2000 o Brasil participa da Pesquisa GEM – Global Entrepreneurship Monitor , pesquisa de âmbito mundial, iniciada em 1999 por duas instituições: Babson College e London Business School. No Brasil, a pesquisa é conduzida pelo Instituto Brasileiro da Qualidade e Produtividade (IBQP), e conta com a parceria técnica e financeira do Sebrae.

Em 2011 o GEM passou a contar com o apoio técnico do Centro de Empreendedorismo e Novos Negócios da Fundação Getúlio Vargas, e, em 2012, o GEM Brasil entrou em uma nova etapa, com o aumento significativo da amostra pesquisada, de forma a não só melhorar as estimativas no nível nacional como também permitir análises regionais. No ano de 2012, a pesquisa do GEM contou com a participação de 69 países nas duas principais etapas da pesquisa: o levantamento de dados junto à população com idade entre 18 e 64 anos, e a obtenção de opiniões de especialistas sobre as condições existentes nos países para o desenvolvimento de novos negócios. No Brasil, foram entrevistados 10.000 indivíduos entre 18 e 64 anos, representativos da população brasileira nessa faixa etária e residentes nas cinco regiões do país (2.000 entrevistados em cada uma das regiões).

Adicionalmente, foram entrevistados 87 especialistas de diversos segmentos da sociedade brasileira. Entende-se como empreendedorismo qualquer tentativa de criação de um novo empreendimento, uma atividade autônoma, uma nova empresa ou a expansão de um empreendimento existente (GEM 2012).

A pesquisa citada analisou uma série de informações que permitem caracterizar os empreendimentos, como novidade dos produtos ou serviços, concorrência, orientação internacional, expectativa de criação de ocupações para os próximos cinco anos e idade da tecnologia/processos. Tais informações podem ser utilizadas para avaliar o grau de inovação dos negócios, pois, de certa forma, quanto mais os empreendimentos oferecem produtos e serviços que são considerados novos, possuem poucos concorrentes, têm orientação internacional, esperam criar muitas ocupações e utilizam tecnologias mais novas, maior é a probabilidade de serem empreendimentos mais inovadores.

Para os empreendimentos iniciais, os resultados são bastantes conservadores: a grande maioria dos negócios (98,9%) lida com conhecimento que ninguém considera novo; a orientação internacional é baixíssima (0,8% possui consumidores no exterior); e todos os entrevistados afirmaram que a idade da tecnologia ou processos é superior a cinco anos. Além disso, 43,2% dos microempreendedores não esperam criar ocupações nos próximos cinco anos. Para os empreendedores estabelecidos, a situação ainda é menos favorável, se comparados com os empreendedores iniciais. A

s características do dinamismo recente da economia brasileira, centrado, em parte, no aumento do consumo de massa, com redução dos níveis de pobreza, melhor distribuição de renda e expansão das bases dos mercados, contribuíram para o aumento desse tipo de empreendimento pouco inovador, com baixa inserção internacional e tecnologias ou processos superiores a cinco anos.

De acordo com José Carlos Assis Dornelas (2008), o empreendedor é aquele que detecta uma oportunidade e cria um negócio para capitalizar sobre ela, assumindo riscos calculados. Dornelas (2008) aborda ainda os seguintes aspectos encontrados na figura do empreendedor: o indivíduo tem iniciativa para criar um novo negócio e paixão pelo que faz; utiliza os recursos disponíveis de forma criativa, transformado o ambiente social e econômico onde vive; aceita assumir os riscos calculados e a possibilidade de fracassar.

Na metodologia do GEM existe uma tipologia de empreendedores: o empreendedor de oportunidade, o indivíduo que é motivado a empreender, pela percepção de uma oportunidade ou um nicho de mercado pouco explorado; e o empreendedor de necessidade, o indivíduo que é motivado a empreender quando não tem alternativa razoável de ocupação e renda. Na pesquisa (GEM 2012), os principais pontos destacados foram: a proporção de empreendedores por oportunidade é maior entre os empreendedores homens (73,9%) do que entre as mulheres empreendedoras (64,5%); a proporção de empreendedores por oportunidade é maior entre os empreendedores mais jovens. Como era de se esperar, quanto maior o grau de escolaridade, maior é a proporção de empreendedores por oportunidade. Os maiores percentuais de empreendedores por oportunidade encontram-se nas menores faixas de renda.

Sobre essa constatação, que inicialmente gera certa surpresa, podemos levantar a hipótese de que, dadas as condições recentes de dinamismo do mercado interno da economia brasileira, a taxa de empreendedorismo por oportunidade é elevada, mesmo em faixas de renda relativamente baixas. Além disso, devemos observar que o limite superior da faixa de até 3 salários mínimos e a faixa de 3 a 6 salários mínimos significam rendimentos que não são tão pequenos, quando comparados com a renda média dos ocupados no Brasil.

Segundo o IBGE (Instituto Brasileiro de Geografia e Estatística), em 2011 o rendimento médio do trabalho principal das pessoas de 16 anos ou mais de idade, ocupadas na semana de referência e em trabalhos formais e informais, foi de R$ 1.311,56 (IBGE. Síntese dos Indicadores Sociais 2012).

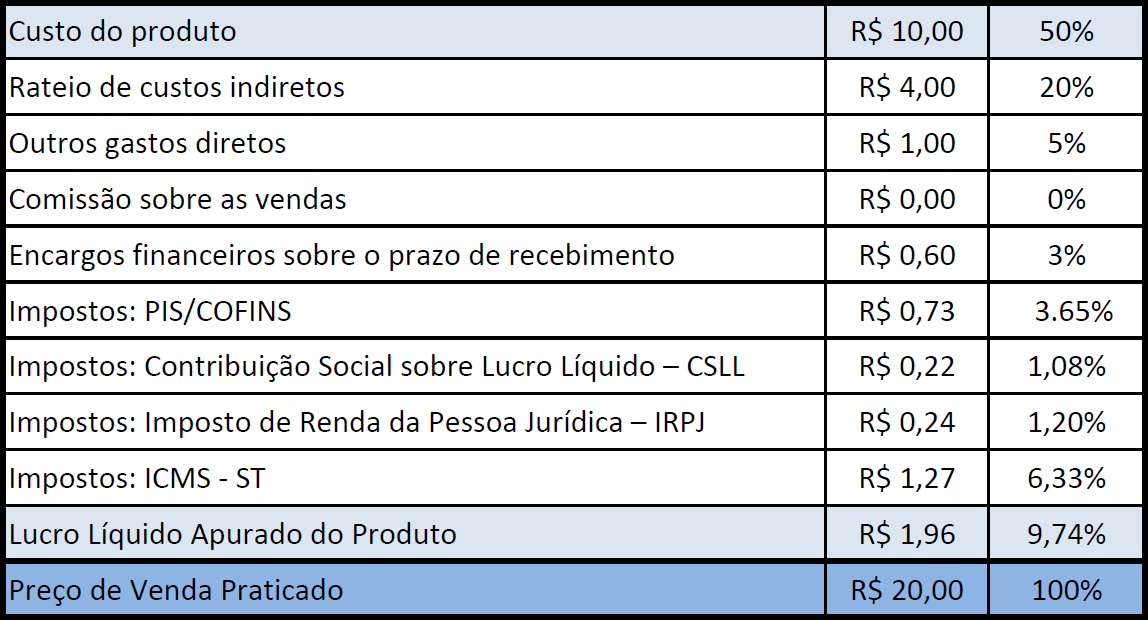

Deveria começar a vigorar no último dia 10 de junho a Lei 12.741, que obriga as empresas a detalharem, nas notas fiscais, o valor aproximado correspondente à totalidade dos tributos que influem na formação dos preços de todas vendas de mercadorias e serviços. Ogoverno resolveu prorrogar por um ano a vigência das sanções e penalidades previstas na lei.

Deveria começar a vigorar no último dia 10 de junho a Lei 12.741, que obriga as empresas a detalharem, nas notas fiscais, o valor aproximado correspondente à totalidade dos tributos que influem na formação dos preços de todas vendas de mercadorias e serviços. Ogoverno resolveu prorrogar por um ano a vigência das sanções e penalidades previstas na lei.